経営者向けコラム

【更新】2018.05.08 【投稿】2018.04.16

間違ったサービサー(債権回収会社)対応について

自己破産させない屋たちばなはじめ

4月某日 新潟の自宅にて

たちばなです。

本日も長文ですが、お許し下され(笑)

三年前くらいに、金沢でのセミナーを聴講頂いて以来、

折に触れコミュニケーションのある、とある女性からこんなメッセージを受けた。

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

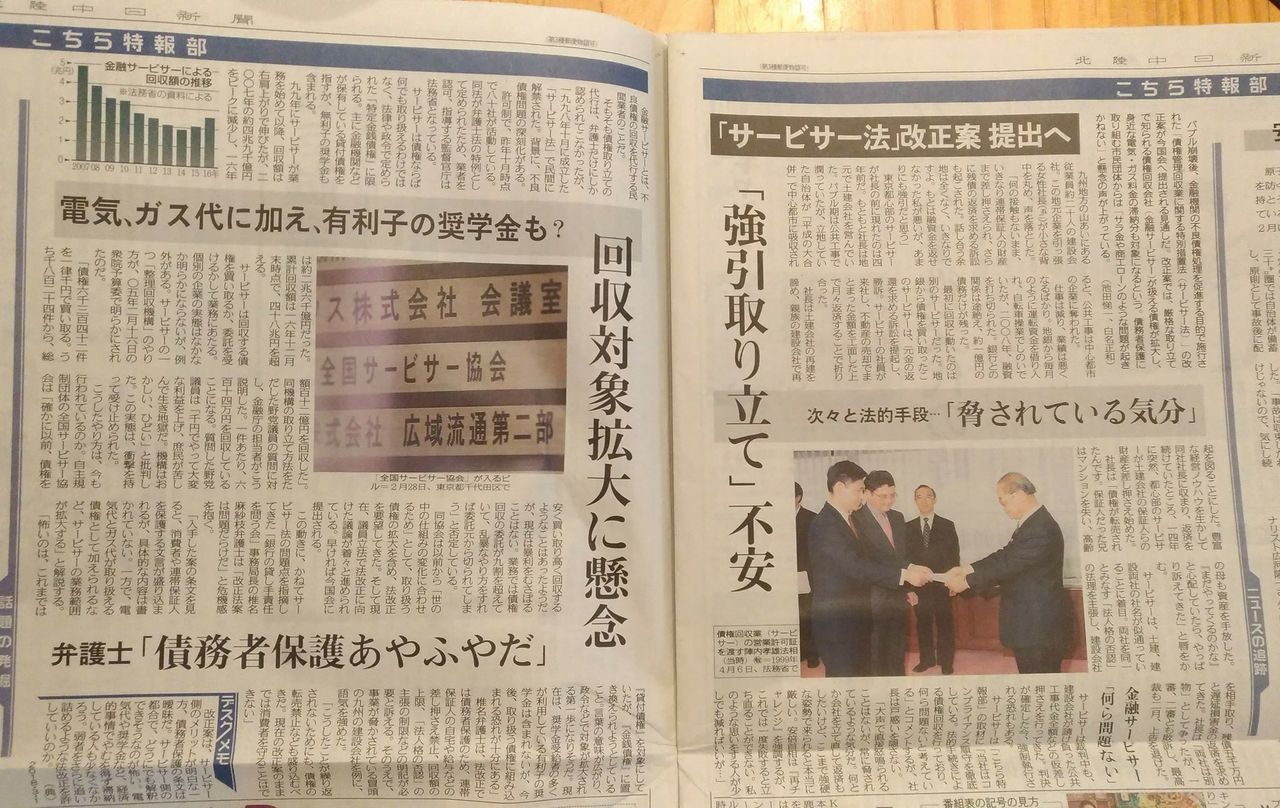

「はじめさん、3月1日の新聞で、サービサーの記事があったのですが、

見出しをみるだけでも不安をあおるばかりです。

はじめさんの話のような具体例もないし法律の裏付けもない。

気になるけどこの記事では学べなさそう。

お時間のあるときに、今のサービサーをめぐることについて

ブログで取り上げてくださいませんか。

わたしはたちばなさんの情報の方が記者の調べモノより信用できると考えるからです。

私の事業はおかげさまでそこそこなんとかなってます。」

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

「女性には滅法優しい!」という事は自他ともに認めるたちばなはじめ(笑)

「やーだよ。めんどくさい。」などと断るワケにもいくまい・・・・という事で、

上記を踏まえ、読者に一筆献上申し上げる。

ワタシの投稿に熱心な読者には、重複した内容になりますが、

なにぶん女性からのご依頼という事でご容赦頂きたい(笑)

債務者との契約、また禁止されている回収行為について

借金でもいいし、公共料金の支払いでもいい。

商業上、得てしまった債務を支払えない事を取り締まる法律は無いのです。

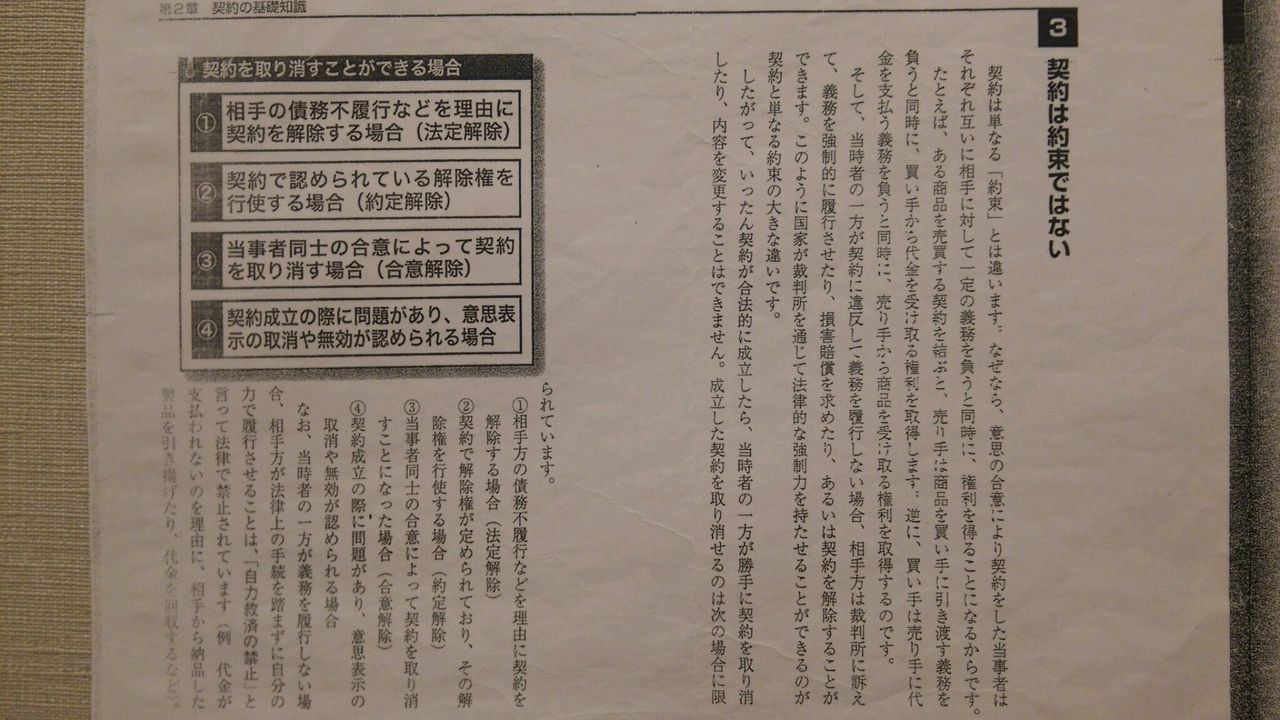

「契約」と言うのは「約束」とは違います。

また、契約違反は法律違反ではありません。

(写真を参照ください)

ですから、契約上の義務が履行されなくても、債権者側はそれを法的に

問う事は出来ませんし、その回収行為には必ず裁判所の許可が必要です。

法律上の必要な許可を取らず、勝手な私的な回収行為は、

「自力救済」と呼ばれ、それは法律で禁止されています。

https://ja.wikipedia.org/wiki/自力救済

【当事者の一方が契約上の義務を履行しない場合、相手方が法律上の手続きを

取らずに自分の力で回収しようとする事】を自力救済と言い、これを禁止している、という事です。

債権者や、債権者の委託を受けた代行業者(サービサー)が、

請求する事も自由である代わりに、それを債務者が支払うかどうかも・・・

取り締まる法律が無い以上は「自由」です。

だから・・・・・

「請求や督促や催告が来て困っている」という債務者は多いけれど、ワタシは必ず言うんだよ。

「法律上は、請求しても良い事になっているんだから、請求くらいさせてやれよ。

払うか払わないかはこっちが決めるんだから。」って言うんだよ。

「このまま放置すれば遅延損害金利が14%加算され続け大変な事になる」

という債務者は多いけれど、ワタシは必ず言うんだよ。

「14%ぉ!?ケチな事言うな!もっと乗せさせてやれ!5年でゼロ

(買掛金の未払いの時効は2年)だけどな(笑)」って言うんだよ。

そもそも、なぜサービサーなる業者が存在するのか? という事ですよ。

銀行は債務者に対して保有する不良債権を、期を繰り越して請求し続ける事は、

会計上の「利益水増し行為」になる事を金融庁に指摘されると、

粉飾決算になる為に期中で損金計上しなければいけない事から、

その問題を解消するために、「不良債権の受け皿」として存在しているのですよ。

小泉純一郎内閣だった時に、金融担当大臣だった竹中平蔵さんの至上命題は

「不良債権処理」だったのを憶えているでしょう??

あの時に、「整理回収機構」というサービサーの親玉みたいなのが作られ、

その時の初代総裁が「鬼の中坊」と呼ばれた、中坊公平さんだったわけだ。

この時に、えげつない回収をした事が人権問題視され、よりソフトな回収をして

実行するために、民間の債権回収業者が台頭していった、と言う経緯があります。

だから、サービサーは基本的には債権者の家に乗り込んだりしませんし、しつこく電話してきたりしません。

更に言えば、貸金業規制法では、そういった回収行為は

厳しく取り締まられています。(下記URLを参照ください)

http://www.geocities.co.jp/WallStreet-Stock/8930/toritatekinsi_1.htm

上記に該当するような回収行為をされたら、債務者は速やかにそれを指摘して、

弁護士を立てて告発すればよいし、その予告を債権者にすれば・・・・

9分9厘のサービサーの担当者は尻尾を巻いて逃げるでしょう。

更に、その担当者が激昂して、胸ぐらをつかむなり、暴挙に出たなら、

刑法上の過失を問う事になり、組織は営業停止処分などに処されます。

だから、皆さんが想像しているようなことは・・・・まずまずもっておきません!

この記事における、弁護士の主張もどこかトンチンカン。

既に国内法上、債務者を保護する環境は出来ているのに、「債務者保護があやふやだ!」と・・・・

「こら弁護士!お前の知識があやふやだ!」とワタシは指摘しますよ(笑)

この記事における、記者の取材もどこかトンチンカン。

かつて、サービサーが銀行等から1000円程度で債権を仕入れ債権額通りの

請求をして暴利をむさぼっていた、という過去の経緯に関して・・・・

「現状はそういった暴利をむさぼる環境は無い」と否定している弁明に対して、

現在はどのような商流になっているのか? と言う記載が無い。

人権問題として国会で問題視された案件を扱う記事としては

あまりに杜撰であると指摘せざるを得ないよね。

こういう事は、現在は平均値として銀行からどの程度の比率でサービサーが買い取り、

どの程度の比率で債務者からの回収が成立し、どの程度の比率で回収が不能に

なっているのかをつまびらかにしてこそ、「ジャーナリズム」と言えるのではないのかい!?

また、債務者側の声として・・・

「かつてサービサーからこういう手段の回収を受けた」とかいう、

債務者の声なんかも取材する必要があるんじゃないだろうか??

この記事は、債権者側だけの論理をしたためている「偏向記事」という指摘をせざるを得ない。

更に言えば・・・・例えば、銀行の借入金の場合だけど、

銀行と債務者は、「金銭消費貸借契約書」という契約書を以ってカネの貸し借りを実行したんだよ。

だから、銀行が債務者に対して、「カネを返せ」という事を文書で主張する事は正しい。

でも、サービサーは銀行から委託を受けて、回収行為をするのはいいんだけど、

債務者とサービサーに契約関係なんか無いもんね。

「我々は〇〇銀行からの委託を以って請求をします」って債務者に主張するのはいいけどさ・・・・

債務者はサービサーに委託なんかしていないもんね。

サービサーと債務者は契約関係に無いんだから、カネなんか払わなくたっていいんだよ。

そんなの無視していいんだってば!

だって・・・・契約していない所からいきなり請求が来たから怖いからカネ払うって・・・・・

あんまり賢い対処法じゃないよね(笑)

差し押さえについて

「債権の差押え」についても・・・・その差押えの対象物が、

無いか移動していて債権者の手の届かない所にあればよいわけでありまして・・・・。

不動産以外のものは、すべて動産なのだから、移動させることが可能なのですよ。

不動産は動かせないのですから、カネ以外での解決方法は無いです。

ですから、カネを作らなきゃいけないワケですから、

なおさらサービサーなんかに対応している場合じゃないんですよ。

詳しくは、長くなりますので、セミナーで述べています(笑)

一つこの場で言える事があるとすれば・・・・

不動産を含めて、車輛、生命保険などは、所有しなくても使用が出来る、という事。

所有せず使用する事で、差し押さえの対象物が無い環境を作れば、

債権者が実行するあらゆる債権回収行為は、民事裁判を含めて

全て無意味なモノになる、という事ですよ。

ちなみに・・・・

ワタシの生命保険はレイコ(妻)の名義。

ワタシの自宅はレイコ(母)と一部はノリコの名義。

ワタシのクルマはリースでオリコの名義。

レイコとノリコとオリコにはいつもお世話になっています(笑)

「債権者に狙われそうなモノだけを所有せずに使用する」事で、

ワタシは「法的な最強」を維持する事で、債権者の打つ手を阻むのです。

サービサーからの電話・催促の対応について

そういう環境を作った上で・・・・・

ワタシの所にチョイチョイサービサーからの請求書や督促状來るけど・・・・・

電話来たのは一度だけ。

その時に言ったんだよ。

「オレは〇〇銀行とは契約したけど、なんちゃらサービサーなんてところとは

契約なんかしていないよ。そんな見ず知らずの民間企業からいきなり電話来たからカネ払うなんて・・・

そんな契約違反できないよ。

どうしても回収したいなら、一度ウチにおいでよ。平日は忙しいから

日曜日の夜9時頃に来てよ。その時に、会社の登記簿謄本と、

社長と担当者であるあんたの免許証の写しと登記簿謄本の原本。

あと法務大臣の認定業者である証の写し、それを全部持って来てくれたら

話し合いには応じるよ。法律を守ってキチンと回収行為はしようねぇ~」

って言ったら、それっきり連絡なんか来ないね(笑)

あんまり連絡来ないから、去年時効が完成しそうになったから、

慌てて振り込んだわ。手数料込みで1000円だけど(笑)

現役の多重債務者としての、たちばなはじめは現在、

4社のサービサーから請求を受けています。

・アイ・アール債権回収

・パルティール債権回収

・日本債権回収

・保証協会債権回収

定期的に、督促状や通告書などは送られてきています。

でも、どの会社も、ワタシに面会を求めてきたり、

ワタシの家を訪ねてきたりしたことはただの一度もありません。

彼らも解っているんですよ。

「自分たちは債務者側からのアプローチを待つ事しかできない」って。

そりゃそうだよ。サービサーから下手な動きを取れば、

法律上の過失を問われてしまうんだから。

だから、彼らは待つしかない。

そんなところに、こちらからノコノコ電話なんかしたり、

対応たりししちゃダメなんだって。

資金繰り改善の第一歩は “知る” ことから

記事の文末で、「債権の転売禁止」についての記述があるけれど・・・・・

転売なんかいくらでもさせてやったらいいんじゃないかな!?

だって・・・・転売すればするほど、その債権の存在意義は薄まり、

風化していくんだからさ。

どんな優秀な回収業者であったとしても、

法律を守らず回収して良い人間などいない。

ただただ、法律を知っていれば良いだけの話であり、その法律を知っている事そのものが・・・・

債権者にそれをさせない抑止力なるだけの事。

だからワタシは言うんだよ・・・・「資金繰り改善の第一歩は “知る” ことから!」って。

だから、この記事を書いている記者も、どこかトンチンカン。

だから、債務者保護を叫ぶ弁護士も、どこかトンチンカン。

だから、この記事を読んで「なるほどぉ~・・・」って思う読者も、

かなりトンチンカン、という事になっちゃうね(笑)

自らに知識を注入した上で、それを施し、

自らに知識を注入し、相手の動きを予測し、

自らに知識を注入し、法律に基づき対応すればよい。

後は、ただただ時の経過によって・・・・・問題は解決の道を辿るんだ。

【彼を知り己を知れば百戦殆からず。彼を知らずして己を知れば一勝一負す。

彼を知らず己を知らざれば戦う毎に必ず殆し】

まさに、この言葉に集約されているのですよ。

現状に於いて、ワタシは憂い残念に思っている。

誠に残念なのは、世間一般大衆が情報を得ようとするのに、WEB以外には新聞・

テレビ・ラジオ程度しかなく、それで伝えるジャーナリズムが、ポピュリズム

(大衆迎合主義)によって捻じ曲げられている、という事。

テレビのコメンテーターの意見を聴いていても、同一番組に於いて、

すべての見識が画一的で同じ方向を向いている事に違和感を

視聴者自身が感じなければいけない。

マスコミがこぞって、森本問題をネタに安倍政権を糾弾し、

「支持率が下がった!」と喚く。

そりゃあんな報道すりゃ支持率なんか下がるよ(笑)

そして、債務の整理に関わる法律の専門家たる法律家が、あまりに程度が低く、

不勉強であり、画一的である、という事。

・商法第522条

・自力救済の禁止

・貸金業法第21条

国内の弁護士の数は40000人を超えた。

表立ってこれらの法律情報を謳う弁護士を・・・・ワタシは知らない。

ワタシは今後も日本の社会を憂いながら、粛々と国内法に基づき、仕事を続ける。

ワタシに対しての世間のニーズが無くなるまで。

本当の「債務者保護」が確立されるまで。

追伸・

長女と次女を連れて市立体育館に出かけ、ピンポンしてきた。

90分ほど、ガッツリと稽古をつけてきた。

「まだまだお前たちなどオレの敵ではない!」とコテンパンに叩きのめし、

「反省しろ!」と正座させた(笑)

知識弱者には優しく接するが、技術的弱者には厳しく接するのだ(笑)

無論、知識弱者にやさしくするのは、「金銭的対価」がある事が

最大の理由であることは言うまでもないが(笑)

———————————————————

自己破産しちゃいけない!

債務整理しちゃいけない!

自殺はもっとしちゃいけない!!

最新記事

- こちらの社長向け情報ページに月4本の社長向け記事を投稿しませんか?

- 社長の優先課題が解決する「自走チーム力」の作り方とは?

- チャレンジングな組織にするには?

- あなたの言葉が足りない

- リーダーは良い「気」をつくれ

- 部下に「任せるための3ステップ」

- 経営者向けコラムを全て見る

カテゴリ

お知らせスペース

オンライン営業強化のために

早急な「後継者育成」はこちら

自己破産させない屋たちばなはじめ

■略歴

平成21年に、父親から引継いだ6億円の債務で資金繰りに困窮し自己破産を検討。

しかし、自己破産にも資金が必要な事、弁護士から350万円掛かると言われ断念。

信頼を置いている知人の紹介により、知り合った金融コンサルの指導で借入金返済

債務にも時効がある事を知り、それをクライアントに話さない弁護士に嫌気が差し、

以後弁護士との接見を行わず、任意整理もせず、6億円の金融債務返済を毎月元利

返済180万円を約2ヶ月後、合法的に返済元利毎月5千円に圧縮することに成功する。

そして、資金繰りは爆発的に改善する。現在も社長業を継続し13年目を迎える。

返済額圧縮によってねん出した資金を合法的に流用し39歳で自宅の住宅ローンを

29年分一括返済する。

自らの経験談を各地で話し、既に1,000名以上の個別相談に乗り、

日々クライアントに適した手段で救済を行っている。

講演実績

▲大手外資系生命保険会社 ▲首都圏大手 会計事務所 勉強会 ▲大手国内生命保険ライフプランナーグループ

(定例開催実績12回) ▲東北地方学校法人運営数社 これら含め国内各地で合計600回以上(6年間で)開催。

講座ページ:http://shikin-kaizen.net

株式会社MEPたちばな総研 代表取締役

たちばなはじめ(ビジネスネーム)