経営者向けコラム

【更新】2018.08.22 【投稿】2018.08.22

未払い時に送られてくる書類・資料の対策5パターン (書類写真入り)

自己破産させない屋たちばなはじめ

こんにちは。たちばなです。

本日は土曜日。大阪に向かう東海道新幹線

「のぞみ」 車内からのブログ発信です。

昨夕に二件のご相談に乗りました。

その内一件は、30歳の独身女性でした。

故郷がワタシと同じ新潟県だ、という事で、

勇気を出してお問い合わせ下さったのが3年前。

それから折に触れ、彼女からの要請がある度に

お目にかかっているんですが・・・彼女、いっつも泣くんだ。

昨日も3回目の面談なんだけど・・・・また泣いたよ。

詳しい内容は、またいずれ別に書こうと思うんだけどさ

・・・・彼女も大概「ワキが甘い」。

「泣かれても困るよぉ~・・・(;´∀`)」って、

言ったらさ・・・「ス、スミマセン!」ってまた泣く(*_*;

借金に困る事とか、不幸な事が続く事とか・・・・

本人が呼びこんでいるケースもあるんじゃないかな!?

そんな風に思いながらも・・・・若い独身女性を泣かしたまんまに出来ないから、

対応策と心の準備のご指導をしてお帰り頂きましたよ。

「たちばなさんしか頼りに出来る人がいなくって・・・・」なんて

言われて泣かれたら、男冥利でありコンサル冥利なんだけどさ

・・・・・今回も彼女からは2000円貰って終わりだった(笑)

「結婚、考えたら??」って言おうかと思ったんだけど、

セクハラになっちまうかもしれないね(笑)

独身女性のご相談って・・・・なかなか難しい( *´艸`)

まだ新大阪まで時間がある。

何をして過ごそうか・・・・。

寝ようにも、起きたばかりだしね(笑)

東京駅の18番線ホームで安全確認作業。

約5分遅れで、走っています。

さて、本日もSNSに投稿した記事にお付き合いください。

あなたの大切な一日の中の数分間をワタシにお与えください。

いくらかでもあなたの糧になるのでしたら幸いです<(_ _)>

未払い時に送られてくる書類・資料の対策5パターン

8月17日 上京前の新潟の自宅にて。

たちばなです。

ちょうど一週間でした。

お盆休みも昨日で終わりまして、本日より業務を再開します。

午後から新幹線で上京し、3件の面談対応をして、

明日から大阪と福岡を行脚します<(_ _)>

とは言いましても、この一週間で4件ほどのお問い合わせを頂きました。

公式サイトから宮城県内の事業主さんだったり、

都内の不動産投資家だったり、

メッセンジャーから都内のOLさんだったり、

直接お電話いただき、千葉県内の会社経営者だったり・・・・

多くの方にいつもワタシを気にかけて頂き嬉しく思っています。

この4名の方々とは近々にお目にかかる予定です。

一件だけレスポンスの悪い方がいるので、

「どうしよっかな・・・」と思っている人もいるにはいますが(笑)

わざわざワタシに問い合わせて来るのに、こちらが返信のアクションを

起こすと途端に「なしのつぶて」ではこちらもどうして上げたら良いのやら(;´∀`)

「うげ!面談料2000円なんだ・・・」とか

「え、ウチまでタダで来るんじゃないんだ・・・」とか

「電話とかメールで教えてくれないんだ・・・」とか思われてるんかな??

そんな危険な事はしませんし出来ません。

そんな簡単なもんじゃないんだよ。

キチンと仕事をする為に、キチンと現況を把握し、キチンと対策を練る。

その為には、当事者の意向を聞かなければいけない。

その作業を疎かにして、キチンとしたコンサルテーションなどワタシには出来ません。

そこはね・・・・結構たちばなはじめは「マジメ」なのです!

「たちばなまじめ」に名前変えよっかな(笑)

この一週間のお休みの間に、既存のクライアントさんから

LINEやらメッセンジャーやらFAX頂きまして、

各々対応しながらのお盆休みだったんです。

宮城県内で個人事業主で30代男性のクライアントのAさん。資料①について。

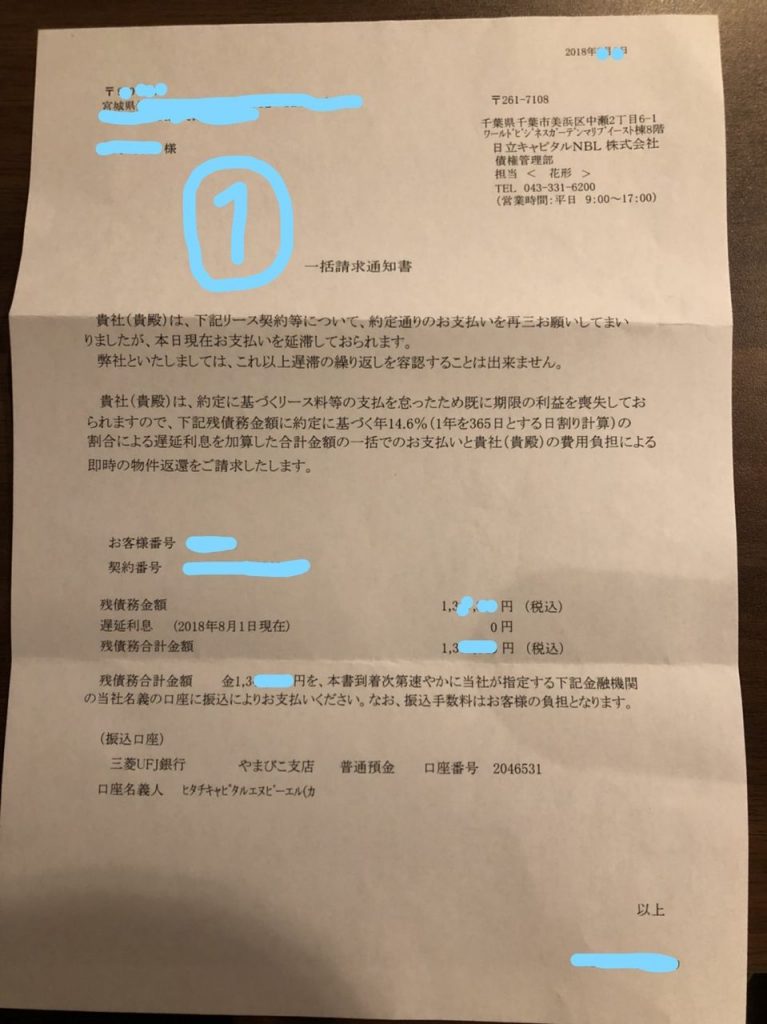

Aさん:

「こう言うのが来ましたがどう対応すればよいですか?」

はじめ:

「一括請求して頂きましょう。請求するのは債権者の権利。

支払うか支払わないかを決めるのは債務者の権利。

リース契約に関してリース料を支払わなかったので、

リース会社は物品を持ち帰ったんだから、立派に “代物弁済” が成立していますね。

契約通りにAさんは対応しているのですし、14.6%の金利も

キチンと乗せて頂きましょう。5年か10年でゼロ円になるけどね。

つまりはほっといていいです(笑)」

千葉県内の会社経営者の男性Bさん。資料②について。

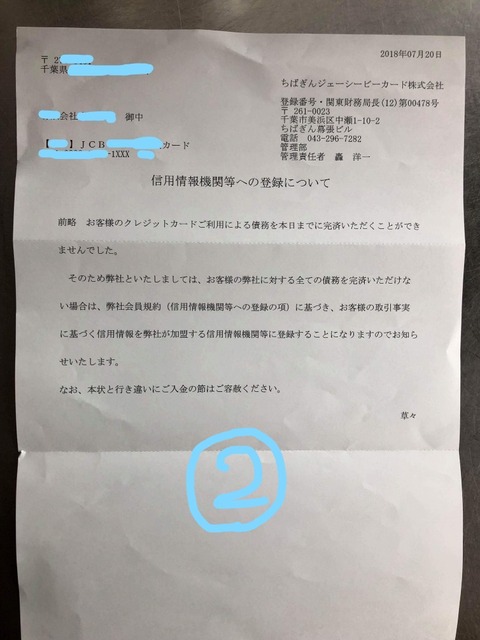

Bさん:

「こういう脅し文句みたいな書類が来ました。」

はじめ:

「既に信用情報機関に登録されています。安心して登録されてください。

登録されても登録されなくても、どのみちあなたはお金が

借りられないのですから同じこと。どうせ借りられないし、

どうせ登録されるなら、返すより返さない方が得ですね。」

埼玉県内の会社経営者で40代男性のCさん。資料③について。

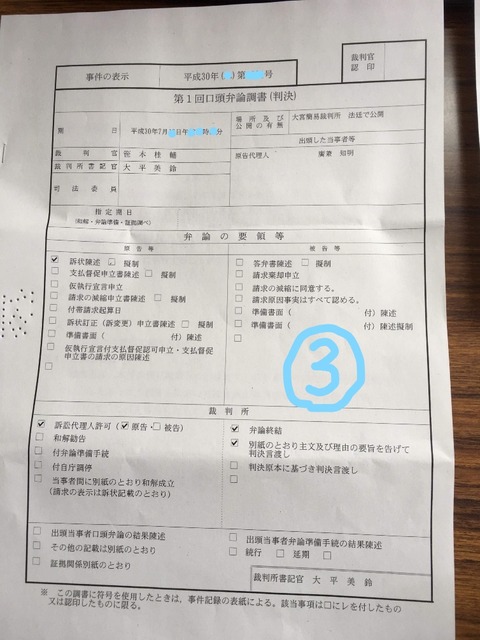

Cさん:

「ご無沙汰しています。その節はありがとうございました。ここまで来ました。」

はじめ:

「おめでとうございます。ゴールに近づきましたね(笑) 引き続き頑張ってほっといて下さい(笑)」

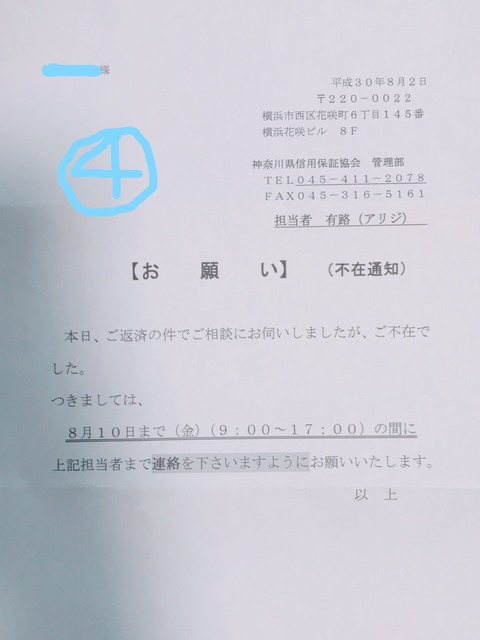

神奈川県内の個人事業主で40代女性のDさん。資料④について。

Dさん:

「家のポストに入っていました。家に来たみたいです。連絡した方が良いですか?

また自宅で鉢合わせしたらどうすれば良いですか?」

はじめ:

「家にいてもいなくてもポストに投函するだけですよ。下手にDさんと

直接コンタクト取ると、不当回収行為になる可能性がある。

そうすれば金融マンは出世できないから、彼らもおっかなびっくりなんですよ(笑)。

万が一鉢合わせになったら、“キャーッ!” って大きな声出して、

少しブラウスのヒモを引きちぎってみるとか・・・(笑) 慌てて帰りますよ(笑)

オンナであるという事はそういう武器も使える、という事です。

そこまでやりたくないんだったら、毅然とコソコソせず堂々と、

“おカネは今はありません。

出来次第連絡する用意がありますので今日の所はお帰り下さい” と

言って帰らなかったらお巡りさん呼んでください。

不退去は不法占拠は犯罪だから。」

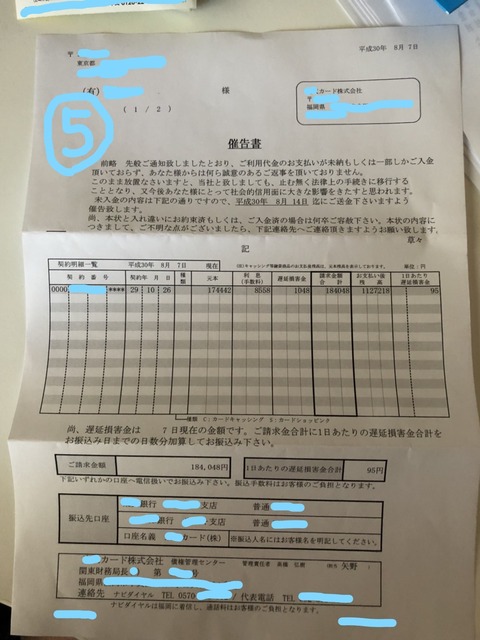

東京都内の会社経営者で40代男性のFさん。資料⑤について。

Fさん:

「こう言うのが来ました。対応策を教えてください。」

はじめ:

「金銭消費貸借契約書の記載通りに債権者に対応して貰ってください。

法律上の手続きを取って貰ってください。そこにあなたの金銭的負担は一切ありません。

債権者が負担する事ですから。その後Fさんには請求が行きますが、

請求されても法的に支払う義務はありますけど罰則がありません。

無い人間から回収する事なんか誰にもできません。

カネが無いという事は武器ですから、安心してほっといて下さい。」

債権者対策の事前準備とは?

事前の準備をしっかりしていて、しっかりツボを押さえていれば、

債権者対策はそれほど難しくありません。

事前の準備とは・・・・

① 理論武装

② 環境整備

③ 近親者(連帯保証人)報告

④ 債権者行動想定

⑤ 着地点の設定

⑥ 想定外の緊急時対応先の確保

概ねこの6点かと。

これがシッカリ出来ていて、初めて「ほっとけ」が成立するのです。

事業を継続するのかやめるのか?

同一会社で続けるのか別会社にするのか?

所有不動産の維持についての意向は?

連帯保証人や一般債権者との人間関係は?

税金や社保の滞納の有無は?

役所の担当者の出方は? などなど・・・・

こういった確認をしないで、返済停止を実行するのは非常に

「危なっかしい」行為であることをご理解頂きたい。

そう言った事を未確認のまま、やみくもに「ほっとけ」などと

吹聴する事はワタシには出来ません。

「自分でやってみたい」と言う人はいらっしゃいますし、

これまでもいらっしゃいましたが、そういう方々のその後を視ていて思うのは・・・

「債権者対策に忙殺されて、本業が疎かになる」と言う傾向が強い事です。

ご注意を。

見ず知らずの「たちばなはじめ」なる人間に疑心暗鬼になる事は理解できます。

でも、ワタシも毎日毎日見ず知らずのご相談者と面談をこなしているのです。

あなたがワタシに半信半疑であるように、ワタシもあなたに半信半疑なのですよ。

あなたがワタシを信じないと、ワタシもあなたが信じられません。

コンサルテーションとは、決してこちらが一方的に示すものではなく、

双方の合意と一致によって展開されてこそ、良好に円滑に物事が

進んでいくものなのです。

「たちばなはじめは社会の “必要悪” です。」

誰もがなるべくワタシに関わりたくないでしょうが、

多くの方が関わる事で多くの方が救われます。

一度ワタシのセミナーを聴講された方にはそれがご理解頂けると思います。

今後のビジネスマン人生において、ワタシと関わらないようにするために

・・・・ワタシの事を知って頂く必要があるのですよ。

ワタシの所においでになる方は、皆さんが・・・

「こんなハズじゃなかった・・・」って思いながらおいでになるのですから。

※ここで紹介した対策方法は、弊社コンサルティングに沿って行われたものです。

弊社を通さずに実施し失敗した場合、弊社側では一切関知できませんので

ご了承くださいませ。

———————————————————

自己破産しちゃいけない!

債務整理しちゃいけない!

自殺はもっとしちゃいけない!!

最新記事

- こちらの社長向け情報ページに月4本の社長向け記事を投稿しませんか?

- 社長の優先課題が解決する「自走チーム力」の作り方とは?

- チャレンジングな組織にするには?

- あなたの言葉が足りない

- リーダーは良い「気」をつくれ

- 部下に「任せるための3ステップ」

- 経営者向けコラムを全て見る

カテゴリ

お知らせスペース

オンライン営業強化のために

早急な「後継者育成」はこちら

自己破産させない屋たちばなはじめ

■略歴

平成21年に、父親から引継いだ6億円の債務で資金繰りに困窮し自己破産を検討。

しかし、自己破産にも資金が必要な事、弁護士から350万円掛かると言われ断念。

信頼を置いている知人の紹介により、知り合った金融コンサルの指導で借入金返済

債務にも時効がある事を知り、それをクライアントに話さない弁護士に嫌気が差し、

以後弁護士との接見を行わず、任意整理もせず、6億円の金融債務返済を毎月元利

返済180万円を約2ヶ月後、合法的に返済元利毎月5千円に圧縮することに成功する。

そして、資金繰りは爆発的に改善する。現在も社長業を継続し13年目を迎える。

返済額圧縮によってねん出した資金を合法的に流用し39歳で自宅の住宅ローンを

29年分一括返済する。

自らの経験談を各地で話し、既に1,000名以上の個別相談に乗り、

日々クライアントに適した手段で救済を行っている。

講演実績

▲大手外資系生命保険会社 ▲首都圏大手 会計事務所 勉強会 ▲大手国内生命保険ライフプランナーグループ

(定例開催実績12回) ▲東北地方学校法人運営数社 これら含め国内各地で合計600回以上(6年間で)開催。

講座ページ:http://shikin-kaizen.net

株式会社MEPたちばな総研 代表取締役

たちばなはじめ(ビジネスネーム)