経営者向けコラム

【更新】2019.02.25 【投稿】2019.02.25

担保物件手放せば、すべての人間が無借金になれる

自己破産させない屋自己破産させない屋

昨年末から、神保町の「仮の住まい」にもWi-Fiが通るようになりまして・・・・・

そこでもSkype面談対応が出来るようになりました。

たった今、福岡市内の事業主と面談が終わったところです。

ワタシのアドバイスには一定のご満足を頂きました。

Skype面談を終える際に、必ずワタシが申し上げることがあります。

「もう、終わってよいですか?ワタシ、10800円分お話ししましたか?」と。

資金的に困っている方から10800円を事前にいただくのですから、

ご満足いただける内容でないと、後々にトラブルになってしまう事はワタシは本意では無いですからね。

新潟の自宅でも・・・・神田小川町の事務所でも・・・・

神田神保町の「仮の住まい」でも・・・・Wi-Fiが使えます。

いつでもどこでもSkype面談対応可能です(笑)

家庭の事情や仕事のスケジュールの都合がつけば、出張先ででもホテルには

Wi-Fi通っているので、いつでもどこでもSkype出来るんです。

ワタシ・・・・東京神田小川町に事務所を構えておりますが、

実際問題として、その事務所に滞在している時間って・・・・・

一か月のうちに7日~10日くらいしかいません。

新潟で家庭があり、出張やセミナーが多く、

都内で面談をこなす・・・・・・というスケジュールで独りで仕事している都合上、

どうしても事務所に滞在する時間は制限されます。

東京・千葉・神奈川・埼玉以外のお問い合わせ下さる方へ。

ワタシとの個別面談は、「Skype面談」を強くおススメします。

使用したことが無い方は、一度使ってみてください。

WEBでお調べいただければセットアップなんか簡単ですし、

特におカネがかかるモノではありません。

直接面談とあんまり変わらない環境でコミュニケーション取れますよ。

Skype面談は10800円で設定させて頂いています。

無料化は考えていません。

10800円が欲しくてやっているワケではありません。

かつて、無料対応していた時期もありましたが、

「冷やかし」が多くて辟易しました。

ご相談者の「真剣味」が足りない、と思いました。

その「冷やかし防止」の為、真剣味を見せて頂くしばり、として

10800円を設定させて頂きました。

「10800円の支払いはしたくない」と言う方は、ご縁が無き者として

自分に落とし込むように決めています。

遠方からおいでになる交通費をお考えいただければだいぶお得かと思いますし、

移動交通の時間も削減できることを踏まえて頂きたい。

話す内容は、お目にかかってもSkypeでも変わりません。

かと言って、電話やメールでのアドバイスも致しません。

見ず知らずの顔も名前も知らない人と話したりアドバイスする事は、

こちらにもリスクがある事をご理解ください。

Skypeは、その「顔も知らない」と言う問題を解決するための手段として、

Skype面談を推奨しています。

良いのか悪いのか・・・・・毎日毎日多くの方からお問い合わせを頂き、

慌ただしく過ごしています。

そんな中で、少しでも多くの方にアドバイスさせて頂きたい、と思い、

ワタシなりに最もコストをかけず、最も効率良い形を目指しています。

引き続き、「たちばなはじめ」の情報にご注目頂ければ幸いです。

さて、本日もSNSに投稿した記事にお付き合いください。

あなたの大切な一日の中の数分間をワタシにお与えください。

いくらかでもあなたの糧になるのでしたら幸いです<(_ _)>

問題解決の為の「債務者の誠実が仇になる」

事業主なら、

借入している人なら、

愛する者を守りたい人なら、…

これくらいは知っておいて頂きたい。

知っておくことで、その後の人生展開が大きく変わります。

知識は在庫になりません。

知っておいて下さい。

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

(2年前の自分のSNS投稿から)

たちばなです。

今日も文章は長い。クソ長いよ(笑)

数日前から修正を繰り返しながら、作ってきた文章。

だから、忙しい人は後でヒマな時に読んでちょうだいよ(笑)

さて・・・

「自己破産させない屋・大阪支部」を主宰する、きたひろなおさんからメッセージを貰った。

「たちばなさん、この番組観てツッコんで下さい。

腹が立ってきた。ツッコみどころ満載です。」と。

観ていてワタシもきたさんと同じ気持ちになった。

そうなったので、突っ込ませて頂く事にする(笑)

きたさんは、これまで約30回ほどワタシのセミナーを聴講されている。

たぶんだけど・・・日本で一番ワタシのセミナーを

聴講している人じゃないかな??(笑)

そんな、きたさんにとって、この番組の制作者と当事者の

「無知っぷり」に大きな“歯がゆさ”を感じたのだろう。

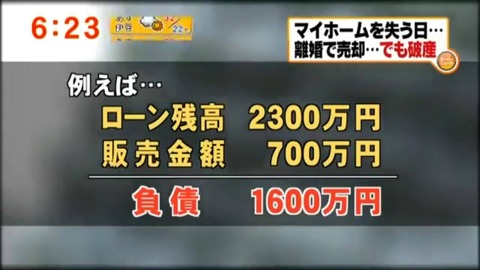

要は、住宅ローンが払えなくなって、残った住宅ローンの弁済の為に、家を売却。

でも、家の売却額が目論見通りにいかず、借金だけが残っちゃった・・・・

今後どうやって生きていけば・・・というドキュメント。

ワタシ・・・こういう状況の人は・・・今まで100%お助けしています。

「ワタシを疑わず、信じ続けてくださった方」は、100%お助けしていますよ。

例えば・・・・・あなたの住宅ローンが2000万円残っていたとしましょう。

月額のローンの支払いが厳しくなり、住宅を売却しようと考えた。

ところが、実際の売却想定額は800万円だった。

1200万円の借金だけが残ってしまう・・・・どうしよう・・・

という状況を想像してください。

この1200万円の債務、と言うのは、銀行やローン会社から見ると

「債権」になります。

金融機関と言うのは、「無担保状態になった不良債権は期中で損金計上」と

会計上のルールで決まっているんです。

だから結論から言うと・・・・「契約上は借金は残るが、法律上は借金が残らない」

という事です。

金融機関と言うのは、定期的に金融庁の監査が入ります。

金融庁のお役人さんは、銀行の債権に関しての考え方は一貫しています。

「金融債権は、担保の存在よって顕在化する」という事。

ウラを返すと、「担保も無いのに債権だけある、と金融機関が主張すれば、

それは利益の水増しである」と判断され、金融機関は金融庁の金融監査をパス出来ないんです。

ですから、金融機関は金融監査をパスするために、「無担保状態の不良債権は

期中で損金計上せざるを得ない」んです。

つまり上記の状態でいうと、住宅が売られてしまった後の残債の1200万円は、

「無担保状態になった不良債権」と言う位置づけになりますから、

該当する金融機関の決算日が3月31日だったとすると、

その不動産が売却された後、4月1日になってしまえば、その金融機関に

1200万円の債権は残っていないし、これを金融機関が「残っている」

と主張したら、粉飾決算になるのです。

ただ、債務者がその間にいくらかでも弁済すれば、「不良債権」という

扱いにならないので、金融機関は「期を繰り越し」します。

つまり、債務者側が「債権者に誠実に」弁済をし続ければ債務は終わらず、

「法律に誠実に」弁済をし続けなければ債務は損金計上され消失します。

この構造は・・・・問題解決の為の「債務者の誠実が仇になる」という事です。

一般企業は、ほとんどの場合、取引先に対していちいち担保なんか取りませんよね。

でも、債権の回収が難しくなっても、破たんとかされない限り、

期中で損金計上なんかしないんじゃない?

1期か2期くらいは繰越すはずなんだよね。

一般企業は繰越してもいい・・・・金融機関は繰越してはいけない・・・・

なんでだろう???

答えは明白・・・融資が投資だから。

金融機関にとって、「担保内融資」と言うのは基本中の基本です。

イロハの“イ”です。

金融機関は「物件の価値」を審査精査し、その価値の中で融資の可否を

判断するんです。

時を経て・・・・その物件の価値が金融機関及び当事者の予想以上に

下落してしまった・・・・

その過失は貸し手側にある、という事。

だから、“無担保状態になった不良債権は期中で損金計上”なんです。

これ・・・・完全なる“投資の構造”だよね??

担保物件手放せば、すべての人間が無借金になれる。

最終的にワタシが申し上げたいことはコレ。

【担保物件手放せば、すべての人間が無借金になれる。】です。

だから、日本国民の中で破産しなければいけない人間なんか一人もいない、

ってワタシは言っているんだよ。

破産は、99万9千円の自由財産、と言うもの以外は、換金性のあるモノの

全てを手放さないと出来ない事だよ。

だから、そのくらいの覚悟があるのなら、なおさら破産なんて必要ない制度であり、

「喰えないセンセイを喰わせる為の制度でしかない」という事だよ。

だから、ワタシは“自己破産させない屋”を名乗っているんだよ。

破産含めた法的整理と言うものは、債務者の為に存在するのではなく、

喰えないセンセイの為に存在しているのだよ。

借金が返せないから、不動産を差し押さえて貰えばいいんだよ。

どうしても維持したい不動産なら、後で買い戻しても良いし、

借りてもいいじゃないか。

不動産の確保なんて、現金や証券等の動産の維持が出来れば、

どうにかなるってもんだよ。

不動産を差し押さえてさえ貰えば、債権者の手間と債権者の負担で

不動産の売却手続きを取ってくれる。

この間に債務者がすることは・・・何もない。

ただただ生活再建の為に、収入の確保に努めるだけ。

本来の仕事の目的を果たすために本業に集中するだけだよ。

貸すか?貸さないか?を審査して決めるのは貸す側。

貸す側は、貸した側に利息を払わせて儲ける・・・・投資じゃんか(笑)

日本以外のG7では「貸し手側の責任を問う」なんて考え方は

むしろマジョリティですよ。

そして・・・・日本の法律も・・・・

貸し手側の責任が問える環境は既に出来上がっています。

ちなみに・・・東京の某弁護士さんもこういう組織を運営していますし、

“立法を仕事とする国会議員”に協力要請しています。

だから、ワタシの言っていることは、ぜーんぜんトンチンカンじゃないんだよぉ~。

「銀行の貸し手責任を問う会」 ➡ http://www.kashitesekinin.net/

銀行が金額を決めて

銀行が実行日を決めて

銀行が利息を決めて

銀行が審査をして

銀行が指定した口座に融資を実行するんだ。

債務者は、ただただ「お金を貸して頂きたい」とお願いする以外は、

全部銀行が決める。

これの回収が出来なくなった銀行の見込み違いを債務者が補うって・・・・

法的には馬鹿げている話なんだよ。

そりゃ銀行は言ってくるよ。

「あなた、債権残っていますから払ってください」って。

でもそれに応えなければいけない法的根拠なんか無いんだよ。

「お金ないです。時間による解決法を選択します。」でいいんだよね。

それを言う勇気が無いなら、何も答えなければいい。

・会わない

・話さない

・払わない

それを債権者が強要するようなことがあれば、それはすべて法律違反。

警察呼んだり、弁護士使って刑事告発すればいい。法律違反なんだから。

【契約は約束ではない】

【契約違反は法律違反ではない】

これに反論できるセンセイ・・・・いる??

ワタシ・・・この仕事やって丸六年。残念ながら一人も発見できないよ。

ワタシのリサーチ不足かね(笑)

そして・・・銀行は無担保状態になった不良債権を損金計上するために、

債権回収会社(別名:サービサー)と言う所に数千円でその債権を売却するんだ。

これを債権側金融機関では、「ポンカス債権」と呼んでいるんだ(笑)

「銀行の貸し手責任を問う会」のHP上にあるパンフレットを読んでみてよ。

11ページだね。信じられない事が書いているよ。

そして・・・この会は、永田町の法律事務所の気付になっているんだよ(笑)

サービサーに渡ってしまった債権は、ここで「最果ての地」となり、

「減額和解案」が提示されれば、彼らの提示額をさらに安く買い叩いても良い。

添付①の資料のように・・・。

債権者側からの妥協案に乗っかって、債権を安かろうが高かろうが、

こちらは「買い取り」を実行するわけだから、これは「踏み倒す」事とは

全然違う次元の話だよね?

万が一、妥協案が提出されずにいたとしても、その後の交渉が不調の様相なら、

しばらく放置して相手の妥協を待っても良いし、五年以上放置すればそれは・・・・・

時効を完成させやすい。

尤も、時効なんか完成させなくっても、解決方法はいくらでもあることはこれまでも

書いてきたので、今日はそこには触れないでおく。

ワタシが現在も「現役の多重債務者である事」をご留意頂きたい。

このやり方・・・・東北の震災時に津波で家が流されちゃった人とか、

その後また更に家を建てて「二重ローン」状態になっている人・・・・

助けられるよね?

ワタシは本気でそう思っているんだけど・・・・東北の人たちがワタシの

言う事あんまり信じないんだよね(笑)

相手がワタシを信じられないんだから、ワタシもそんな人は信じられないよね。

不思議なもんでね・・・熊本や大分の方からは少しだけどお問い合わせ頂くんだ。

数か月前に、宣言した。「九州の被災した人は無料でやる」って。

実行しているよ。お金は頂いていない。ごく少数の方だけど、宣言通りワタシはやっているよ。

熊本でしゃべったのは二回。大分ではまだしゃべったことない。

仙台では5~6回しゃべっているんだけど・・・やっぱり県民性っていうもんなのかね(;^ω^)

ワタシは、これを用いて被災者の借金問題に取り組んでいきたいんだけど・・・・

地域性が大きく関わっている様だ(;^ω^)

この地域性が埋まるには・・・・ワタシはもっともっと仕事して、

ワタシの実績を増やしていかないと、真の救済は出来ないと考えている。

先日、思いがけず連絡があった。

三年位前に知り合って、その後特に接触もなく、SNS上での付き合いも

全くなかった人からのメッセージ。

【たちばなさん、こんにちは。 融資の関係で知り合った女性飲食店経営者ですが

経営が芳しくなく、今月末に閉店となりました。債務整理に困っている様なので

ご紹介したいと思いますがよろしでしょうか?】

って。

その紹介者と昨日会ったよ。もちろん喜ん頂いた。当たり前だよ。

依頼人からお金貰うんだから。

そして、紹介者に“今日面談して救済案を提示して喜んでもらった”と

メッセージした。

返信がこれだ。

【こちらこそ、ありがとうございます。 事業を夢を持ってはじめても

出口がない入口から入る人がほとんどですからたちばなさんの存在は光明です。

困っている人がいたらまたご紹介させて頂きます。ありがとうございました。】

どう??

ワタシを否定する人たち・・・・あんたらこんなメッセージ受け取ることが

出来る??

ワタシにとっては日常だよ。そして感謝された上にお金を頂く事が出来るんだ。

最高の仕事だよ。

ワタシは知っているんだよ。「法律と娑婆は違う」ってことを。

なんかって言うと、「やばいんじゃないか?」とか「サギっぽい」とかいうんだけどさ

・・・・もうちょっと言葉を選びなよ。

ワタシの仕事を大っぴらに批判して、それに偽りがあった場合・・・

それこそ名誉棄損でワタシ、動いちゃうよ。

せいぜいコソコソと“カゲグチ”叩く程度にしておきなよ。

尤も、「アンチたちばな」の中でも、取られる資産が無いヤツは、

ワタシが訴えて勝ったとしても「踏み倒し」出来るから安心して踏み倒しなよ(笑)

「人助けとビジネスは両立する」を掲げて始めたこの仕事・・・・

5月で丸6年になります。

6年間もの間・・・・人様を出し抜いたり騙したりして継続できる仕事って・・・

あるの??

あったら教えてほしいよ(笑)

この文章を読み終え、内容を咀嚼された方へ・・・・

もう一回冒頭に張り付けた番組を見てごらんよ。

失礼な話ではあるが、この債務者の無知ぶりが、ものすごく滑稽にみえないか?

したり顔のニュースキャスターたちがものすごく滑稽にみえないか??

知らない事が、損なのではなく、罪であることがわかって頂けないだろうか???

【資金繰り改善の第一歩は“知る”ことから!】なんだよ。

追伸・

小学5年の長女が、全書芸の書初め大会で金賞を取った。

「お前すげーな!」って褒めようと思ったら、全国で150人もいるらしい。だから褒めるのやめた(笑)

———————————————————

自己破産しちゃいけない!

債務整理しちゃいけない!

自殺はもっとしちゃいけない!!

最新記事

- こちらの社長向け情報ページに月4本の社長向け記事を投稿しませんか?

- 社長の優先課題が解決する「自走チーム力」の作り方とは?

- チャレンジングな組織にするには?

- あなたの言葉が足りない

- リーダーは良い「気」をつくれ

- 部下に「任せるための3ステップ」

- 経営者向けコラムを全て見る

カテゴリ

お知らせスペース

オンライン営業強化のために

早急な「後継者育成」はこちら

自己破産させない屋自己破産させない屋

■略歴

平成21年に、父親から引継いだ6億円の債務で資金繰りに困窮し自己破産を検討。

しかし、自己破産にも資金が必要な事、弁護士から350万円掛かると言われ断念。

信頼を置いている知人の紹介により、知り合った金融コンサルの指導で借入金返済

債務にも時効がある事を知り、それをクライアントに話さない弁護士に嫌気が差し、

以後弁護士との接見を行わず、任意整理もせず、6億円の金融債務返済を毎月元利

返済180万円を約2ヶ月後、合法的に返済元利毎月5千円に圧縮することに成功する。

そして、資金繰りは爆発的に改善する。現在も社長業を継続し13年目を迎える。

返済額圧縮によってねん出した資金を合法的に流用し39歳で自宅の住宅ローンを

29年分一括返済する。

自らの経験談を各地で話し、既に1,000名以上の個別相談に乗り、

日々クライアントに適した手段で救済を行っている。

講演実績

▲大手外資系生命保険会社 ▲首都圏大手 会計事務所 勉強会 ▲大手国内生命保険ライフプランナーグループ

(定例開催実績12回) ▲東北地方学校法人運営数社 これら含め国内各地で合計600回以上(6年間で)開催。

講座ページ:http://shikin-kaizen.net

株式会社MEPたちばな総研 代表取締役

たちばなはじめ(ビジネスネーム)